JPEA「2050年に全電源構成中31%を太陽光に」具申 GHG排出削減・燃料費削減の便益計算も実施

- 2020/5/28

- 太陽光

- 新エネルギー新聞2020年(令和2年)05月25日付

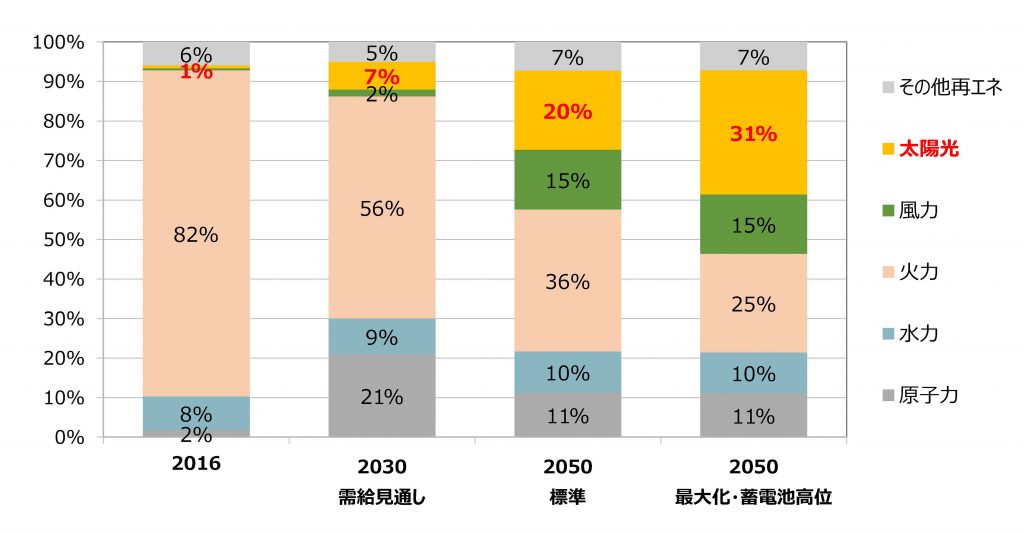

太陽光発電関連の業界団体である(一社)太陽光発電協会(JPEA)は5月、業界団体としての太陽光発電関連産業の予測や調査、提案をまとめた「JPEA PV OUTLOOK 2050」(JPEAビジョン)を発表した。JPEAは同様の予測・提案を2002年以来2年もしくは4年ごとに発表しており、今回は前回の2017年から3年ぶりの作成になった。今回発表した「ビジョン」の中でJPEAは、長期見通しとして2050年における全電源構成中で最大31%を太陽光が占めることが可能との試算を示した。この構成水準は累積導入量にすると交流ベースで300GW・直流ベースで420GWになる。

[画像・上:JPEAが試算した2050年の電源構成(出典元:JPEA)]

前回発表のビジョンでは2050年の太陽光発電導入水準として交流200GW・直流250GWとの数値を示していた。しかし2019年6月に閣議決定された「パリ協定に基づく成長戦略としての長期戦略」の中では2050年までに80%の温室効果ガス(GHG)削減を目指すとされ、直流250GWの太陽光の導入水準ではGHG80%削減には不足することが判明した。そこで、250GW水準を標準ケースとする一方、「80%削減」に整合する高位導入ケースをバックキャストで割り出したのが今回になる。

試算の結果として見えてきた、2050年の「80%削減」に必要な施策であり太陽光の「31%」の前提条件としては、コンパクトシティ化やZEH・ZEBの高断熱住居の推進などによる「2015年比で約3割の省エネ」、運輸部門の電気自動車(EV)活用拡大や給湯のヒートポンプ利用などにより消費エネルギーの約半分を化石燃料から電力にシフトする「電化」、消費電力中のCO2フリー電源比率を約3分の2・電力量にして約7,000億kWhで高める「エネルギー(特に電力)の低・脱炭素化」が指摘されている。

2050年の太陽光の導入場所としては、直流420GWのうち需要地設置つまり需給一体型が190GW、非需要地設置が230GWになると試算。中でも、需給一体型190GWのうち42GWを占める非住宅建物が重要になり、また非需要地230GWのうち116GWを占める農業関連(耕作地・耕作放棄地など)への導入が重要になるとJPEAは指摘している。また技術開発に関しても、従来の単価コスト低減主眼から、立地制約を克服し太陽光の導入可能量を拡大するための革新的太陽電池技術(ペロブスカイト系・タンデム型・Ⅲ-Ⅳ族系など)の実用化推進にシフトすることで、従来の太陽電池では設置できなかった場所での利用が可能になると予測した。

2050年「31%」までの導入ペースとしては、2020年代前半は1年に4~6GWとなるが、低コスト化・CO2削減の要求から2030年後半以降はリプレース・増設分を含めて1年に10~20GWに加速すると想定した。