《創刊10周年特集》エネルギーの来し方10年・行く末10年 ~再エネ・新エネ「勝負の10年」を前に

- 2024/6/10

- 特集

- 新エネルギー新聞2024年(令和6年)06月10日付

国際社会で「2030年再エネ3倍化」の声も、国内では「脱炭素の主力」担うべく再エネは〝勝負の10年〟へ

本紙「新エネルギー新聞」は2014年6月に創刊された。当時はその2年前に本格施行されたFIT制度(固定価格買取制度)が大きな話題を集め始めている時期だった。それから10年、エネルギーを巡る情勢はいくつもの節目を乗り越え、大きく変化し続けている。再エネは導入量の面では着々と積み重ねられつつあるが、他方でエネルギーと社会の全体には不確実性が増しているようにも見える。エネルギーにおけるこの10年の変化の荒波を超え、また第7次となるエネルギー基本計画の策定が動き始める中、政策・産業・そして社会の、今後10年にはどのような事態が待ち受けているのだろうか。

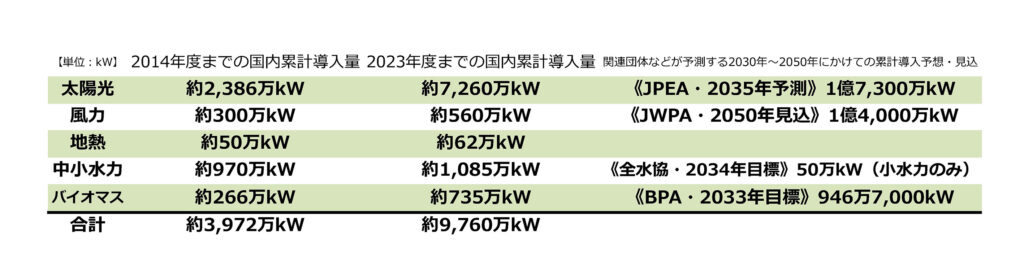

[画像・上:10年前の再エネ各電源・国内累計導入量と現在(2023年度)の、再エネ各電源・国内累計導入量、そして今回の本紙取材で明らかになった各関連団体の今後10年・もしくは2030年から2050年にかけてまでの予測・目標累積導入量(2014年度と2023年度の数値はFIT・FIP制度統計などから編集部集計)]

FIT制度が本格導入される以前、国内の再エネ導入量は約2,060万kWだった。2012年7月に本格導入されたFIT制度は、その後の再エネ導入を推進した大きな原動力となった。本紙「新エネルギー新聞」が創刊された2014年度には約3,972万kWとなっていた。年ごとの導入量でもこの頃(2013~2015年度)は900万kW台で推移している。

この10年の間、エネルギーの情勢に画期を成す出来事は様々あったが、2018年7月に閣議決定された第5次エネルギー基本計画も大きい。この中で再エネは、国民負担で成り立っているFIT制度への依存度を軽減し、市場統合することで「主力電源」化することを目指すとされた。実際、FIT買取価格は徐々に引き下げられていき、この頃からFIT認定・導入件数も年あたり600万から500万kW台へと落ち着いていく。

2020年10月、当時の菅義偉内閣総理大臣により「2050年カーボンニュートラル」が宣言されたことも、エネルギーと再エネにとって大きな出来事だった。国際社会と歩調を合わせて脱炭素を目指すことを決めた中で、主力電源化への動きと相まって再エネは、脱炭素社会実現のための「主力」たる要素の一員としての地位を獲得つつある。

現在、国内の再エネ累積導入量は9,700万kWほどと見られている。この10年でほぼ2.5倍になったことになる。他方で社会内での存在感が増すほど、相対的に再エネ導入の負の側面が目立つようにもなってきた。特に発電所設置に関しては、設置形態が多様化する中で相応しくない設置形態も出てきてしまった。そういった事例を中心に、立地する地域住民からの不安の声やトラブルが持ち上がっている。

もともと需要家や地域と近しい関係性にあることもできるのが再エネ・分散型エネルギーリソースの特徴の一つだが、トラブルを未然に防ぐという側面から再エネの「地域共生」が重要視されるようになっている。

国民負担の問題も残存している。統計的に2030年代のピークアウトが見えつつあると言われる一方で、今年度のFIT買取総額は約4.8兆円が想定されている。

このように再エネの可能性も課題も多様で、一面的な対応では追いつきそうもない。ただ、少なくとも、今後の再エネは民間・民間企業の弾力的・柔軟な対応に委ねる割合が大きくなるとは言えそうだ。今般、経済産業省内で策定が開始された第7次エネ基の議論の場で、最初に指摘されたのが国際紛争の激化などによるエネルギー情勢の流動化・液状化だ。国際エネルギー市場が高騰しロジスティクスがままならない地点が発生するなど、従来のようなグローバル経済を前提にしたエネルギーのサプライチェーンには、かつてないほどの不確実性が生まれている。

そういった中で、需給近接や需給一体のシステムを構築できる再エネ・分散型エネの在り方が高い価値を持つ。需要サイドに近しいからこそ、きめ細かい対応が求められるが、それを可能にするのが民間企業のフットワークだ。特に地場の企業として地域に立脚した事業展開ならなおさら、メリットが活きるはずだ。再エネの抱える課題を避けられない課題として正面から受け止めつつ、地元のエネルギー企業として事業を継続する中で地域脱炭素にも貢献する、再エネの新たなビジネス形態の出現と定着に期待したい。